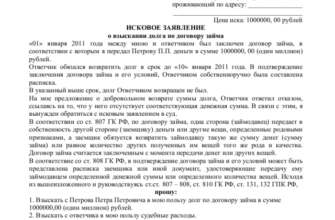

Коэффициент рентабельности иллюстрирует результаты всего предприятия и его отдельных бизнес-единиц. Основной особенностью рентабельности является то, что это относительные характеристики результатов компании (например, выражены в процентах), в отличие от доходов, прибыли, затрат на продажу и т. д.

По этой причине он позволяет качественному сравнению двух или более хозяйственных субъектов.

Коэффициенты рентабельности необходимы для финансового анализа Компании, выявления отрицательных страниц, моментов, а также меры по устранению и совершенствованию результатов компании.

Формула расчета

Для расчета экономической эффективности производства теория экономики имеет несколько вариантов формулы. Они отличаются от выбора показателей.

Из их:

- Прибыль от продажи товаров или услуг (PP). Он определяется как разница между доходами от продаваемых продуктов и услуг, а также затраты на производство и продажи (за счет).

- Чистая прибыль (например). Это показано в отчете о финансовом результате. Он также может быть рассчитан в соответствии с PI = PR — дополнительные расходы + дополнительные доходы — налоговые платежи. Другие доходы и расходы включают финансовые ресурсы, которые не связаны напрямую для производства и продажи товаров.

- Полная стоимость продаж (FC) является показателем, охватывающим затраты на производство товаров и деловых расходов, связанных с эффективным процессом продаж.

- Стоимость производства (TCTECH) сочетает в себе ресурсы, выданные для производства, а также те, которые выдаются для управления компанией.

Эти четыре абсолютных особенностя состоят из 4 вариантов доходности для доходности:

- На основании доходов, полученных Организацией от продажи его продукции и полной стоимости производства: ROM = продажи прибыль (PR) / полная стоимость производства (FCP) * 100%.

- От доходов, полученных Организацией от продажи продуктов и технологических базовых расходов: ROM = доходы от продажи продуктов (Пр) / Производственные базовые расходы (Тстехн) * 100%.

- Что касается прибыли от свободного и полного продукта: ROM = чистая прибыль предприятия (NI) / полная стоимость производства (FCP) * 100%.

- В области прибыли на бесплатный продукт и стоимость производства (технологические) продаж: ROM = чистые доходы предприятий (PE) / расходы на продажу (COGS) * 100%.

Показатели рентабельности

Чтобы всесторонне оценить результаты компании, применяются различные отношения рентабельности:

| название | название | Характеристика | Узор для расчета |

| Отрасль от активов | Roa. | Это показывает, насколько эффективными активами используются (оборудование, сырье, бесплатные денежные потоки и т. д.). | Доход / значение активов * 100% |

| Рентабельность производственных активов | Стойка | Это показывает эффект, который был достигнут за счет использования производственных активов (производственное оборудование). | Доход / значение основных средств * 100% |

| Рентабельность текущих активов | RCA | Показывает результат использования передаваемых активов (финансовые ресурсы, сырье, товары, дебиторская задолженность и т. д.). | Прибыль / капитал работает * 100% |

| Оценка возврата от справедливости | Икра | Он характеризует эффективность использования собственных финансовых ресурсов компании. | Доход / Доход * 100% |

| Прибыль на инвестиции | Roi. | Это показывает эффективность внесенных вложений, то есть. Сколько принесено прибыль. | Доход / инвестиционный размер * 100% |

| Возвращение в продажу | ПЗУ | Это отражает результат продажи продукции и услуг компании. Фактически, он показывает соотношение ресурсов, полученных от продаж до ресурсов, выданных для производства и продажи продуктов. | Продажный доход / расходы * 100% |

| Возвращение в продажу | Рос | Это определяет, сколько прибыльных копейков падает на каждый доход от $ / E-продажи. | Прибыль / выручка от продажи * 100% |

| Фраза | Роль | Представляет собой производство на единицу персонала. | Выручка / количество сотрудников * 100% |

| Рентабельность производства | — | Показывает, насколько эффективными активы компании используются. | Выручка / расходы на фиксированные и вращающиеся активы * 100% |

Все эти показатели необходимы для глубокого финансового анализа предприятия и принятия решений по управлению на его основе, а также для анализа других компаний (например, Конкуренты или возможные партнеры).

Анализ показателей

Анализ стоимости и преимуществ необходимы для эффективной и качественной оценки результатов бизнес-субъекта. Во время его исполнения владелец сможет определить, сколько копий прибыли предусматривает одну договорную стоимость, инвестирующую в производство и продажу товаров.

Размер рентабельности, рассчитанной по производству затрат, показывает эффективность затрат на получение продукции. Обычно эти виды рентабельности принимают более высокие значения, чем, рассчитанные посредством полноправных формул.

Для достижения более значительной прибыльности вы должны:

- Снижение стоимости производства товаров. Это может быть достигнуто благодаря более эффективному использованию основных средств, увеличивая механизацию производственных процессов, использование более дешевого сырья от новых поставщиков и т. д.

- Увеличить ротацию рынка (то есть увеличить продажи и производство). Это может быть достигнуто благодаря более глубоким исследованиям рынка, поиск новых рынков, расширяя ассортимент продукции и т. д.

Оба метода повышения рентабельности требуют некоторых затрат, но они могут генерировать значительно более высокую прибыль в будущем, чем компания, достигнутая в прошлом.